新闻资讯

短期市集可能干预箱体震憾

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

摘录

上周国际中资股市集络续震憾,败落明确标的,这也与咱们此前不雅点相一致。不外,中国和好意思国3月PMI数据的同步改善如实激励了对于中国以致环球制造业作为是否正在成就的接头,而这对于周期性复苏的判断和上游原材料板块能否跑赢至关伏击。比拟面前的市集预期,尤其是与巨额商品所反应的亢奋心扉,咱们觉得仍需更多凭据阐述。

即使不研究中采对3月PMI季节性革新使用昔时5年疫情技艺数据所带来的打扰,3月中国制造业PMI数据走强主要受新出口订单鼓吹,而分娩和内需仍不冷不热。高频经济认识也络续呈现显明分化:出口进展较好,服务消费仁和成就,但工业分娩和地产成就偏慢。

咱们觉得,不雅察基本面接续复苏的先决条目和第一性原则,仍是政府或私东说念主部门明确的信贷推广。天然中央政府照旧通过推出两轮万亿东说念主民币国债驱动加杠杆,但私东说念主部门(企业和住户)仍受制于过高的实质融资本钱和过低的预期薪金。此外,一季度合座可以的经济数据可能反而会裁减短期出台更多零散策略维持的可能性。

鉴于外部好意思联储降息、国内经济增长和策略维持等方面的不细则性上升,短期市集可能干预箱体震憾,直到对守旧经济接续复苏至关伏击的更多财政或货币维持出现。面前场面下,结构性的“哑铃”配置(高分成、科技成长、部分出海与上游)更为灵验。

近期成就预期仍需更多凭据阐述

市集走势讲究

上周国际中资股市集络续震憾,败落明确标的。主要指数中,恒生指数高潮1.1%,涨幅居前,恒生国企指数和MSCI中国指数永别高潮0.9%和0.6%,而恒生科技指数着落0.8%。板块方面,原材料和能源板块跑赢,永别高潮5.6%和2.8%,而医疗保健和公用奇迹板块进展过时,永别着落3.1%和1.1%。

图表:MSCI中国指数上周小幅高潮0.6%,原材料和能源板块领涨

贵府起原:FactSet,中金公司辩论部

市集出路瞻望

港股上周仅开盘三天,市集在区间内窄幅震憾。中国3月制造业PMI指数自前年9月以来初次冲突50%回到推广区间,超预期的强盛进展为港股市集上周初的高潮提供了守旧,但这一乐不雅心扉并未接续太久,上周后半周市集再度转为着落。这也与咱们此前不雅点相一致,市集短期内可能干预箱体震憾。与之对应,资金流入也有所放缓,上周二和周三北向资金均保管流出,全周净流出38.9亿东说念主民币,EPFR统计的主动外资也接续流出A股和港股市集。

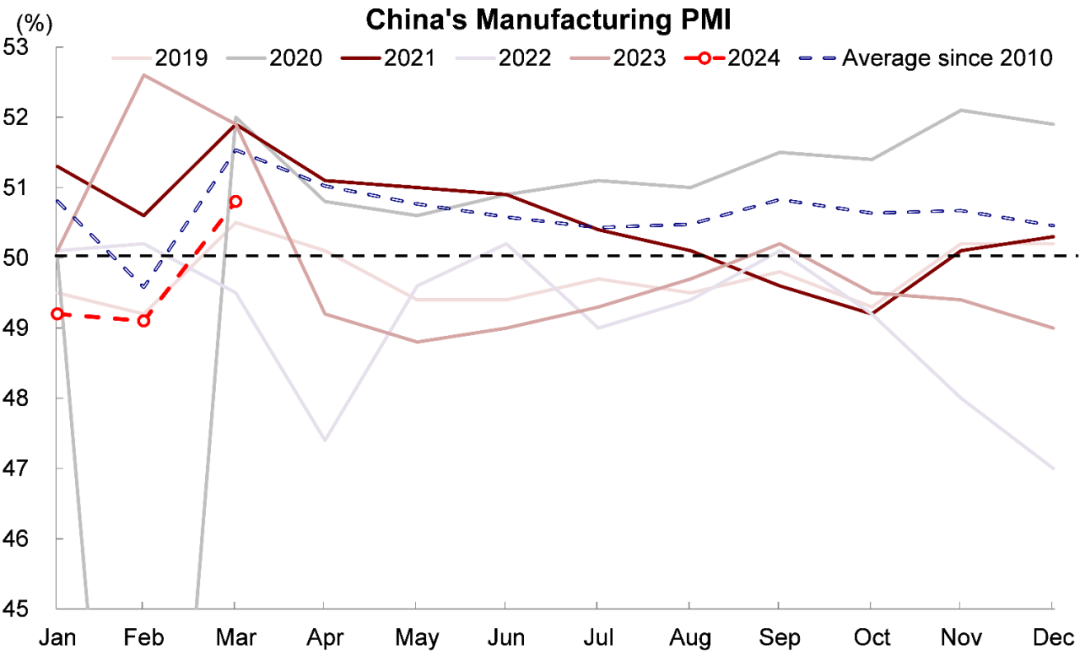

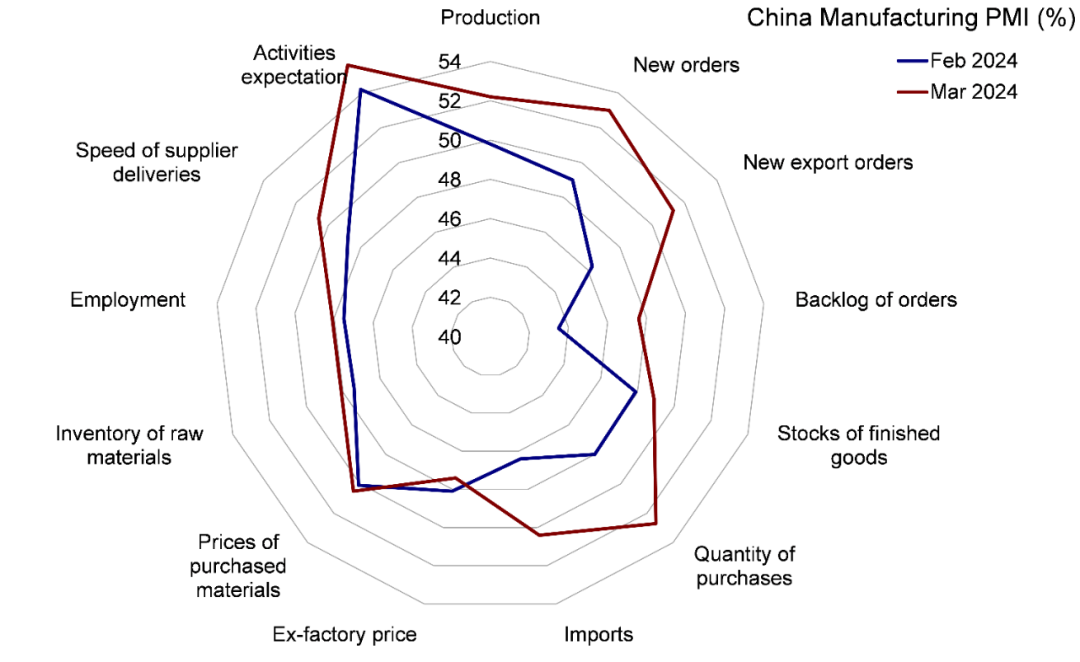

不外,中国和好意思国3月PMI数据的同步改善如实激励了对于中国以致环球制造业作为是否正在成就的接头,而这对于周期性复苏的判断和上游原材料板块能否跑赢至关伏击。比拟面前的市集预期,尤其是与巨额商品所反应的亢奋心扉,咱们觉得仍需更多凭据阐述。即使不研究中采对3月PMI季节性革新使用昔时5年疫情技艺数据所带来的打扰,咱们进一步拆解发现,3月中国制造业PMI数据走强主要受新出口订单鼓吹,而分娩和内需仍不冷不热,与近期高频宏不雅经济认识所反应的情况相一致。3月中国制造业PMI环比上行1.7ppt,高于2010年以来3月环比上行0.9ppt的均值(摒除受疫情影响较大的2020年),但50.8的水平仍低于51.5的历史均值。其中,新出口订单环比上行5ppt至51.3, 建筑设计在各分项指数中增幅最大, 景观设计但分娩指数为52.2,康复器械仅略高于2010年以来52.1的低点(不包括2020年)。

图表:3月中国制造业PMI达到50.8, 羽毛仍低于2010年以来51.5的历史均值

贵府起原:Wind, 汽摩产品制造设备中金公司辩论部

图表:3月中国PMI数据超预期主要受益于出口改善

贵府起原:Wind,中金公司辩论部

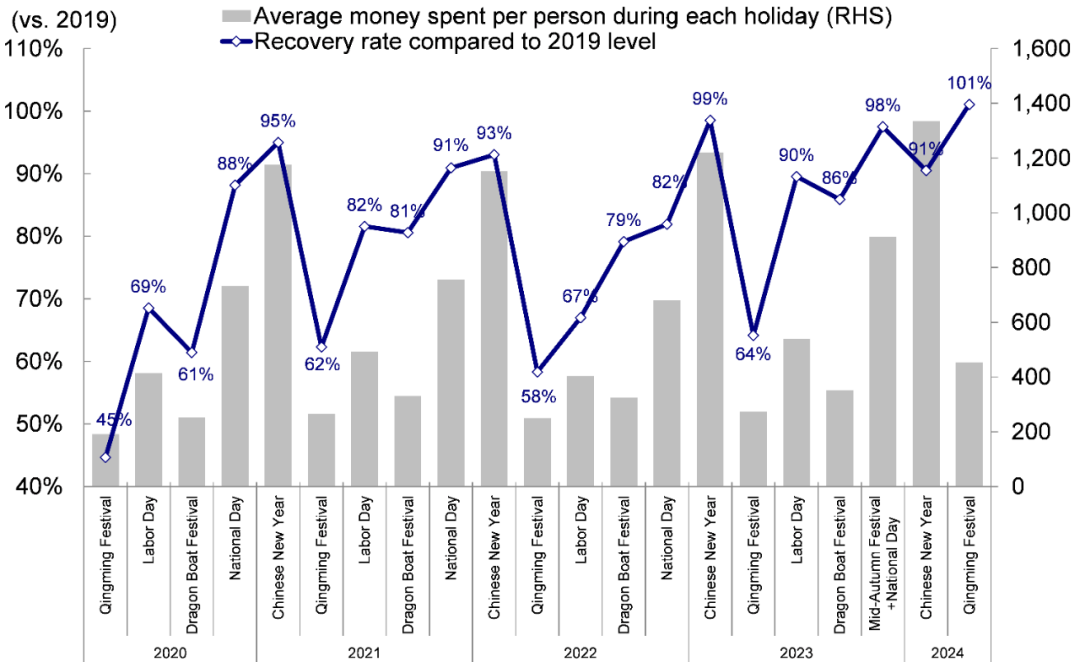

与此同期,高频经济认识络续呈现显明分化。一方面,出口进展较好,3月以来口岸完成货色和集装箱糊涂量环比接续走高,3月31日当周口岸完成货色和集装箱糊涂量较2023年春节后同期永别增长11.0%和15.6%,这也与PMI数据主要受出口维持相一致。服务消费仁和成就。据文旅部统计明朗假期3天寰宇国内旅游出游1.19亿东说念主次,按可比口径较2019年同期增长11.5%;国内旅客出游糜费539.5亿元,较2019年同期增长12.7%,而东说念主均消费金额也初次规复到2019年同期水平之上。另一方面,工业分娩和地产成就偏慢。相较2019年同期,3月29日当周螺纹钢开工率下降31.2ppt,PTA开工率下降12.3ppt。而从环比来看,3月29日当周螺纹钢价钱络续环比下滑3.2%,产量环比续降0.9%。地产方面,尽管3月终末两周有所回暖,但30大中城市商品房的3月周均成交面积同比下滑40%,4月初地产销售仍然偏弱。

图表:明朗假期国内旅客出游糜费539.5亿元,较2019年同期增长12.7%

贵府起原:Wind,中金公司辩论部

图表:明朗假期东说念主均消费金额初次规复到2019年同期水平之上

贵府起原:Wind,中金公司辩论部

图表:近期房地产市集销售有所成就,但季节性身分可能是主要驱能源

贵府起原:Wind,缆车中金公司辩论部

投资者可能会对近期羼杂的数据感到困惑,但咱们觉得,不雅察基本面接续复苏的先决条目和第一性原则,仍是政府或私东说念主部门明确的信贷推广。天然中央政府照旧通过推出两轮万亿东说念主民币国债驱动加杠杆,但私东说念主部门(企业和住户)仍受制于过高的实质融资本钱和过低的预期薪金。中金宏不雅组觉得,行将公布的3月社融和M2增速可能进一步降至8.7%和8.5%[1]。诚然,本年广义财政赤字1.9万亿东说念主民币的增量(很是于GDP的1.5%),与前年的放松比拟改善较大,但距离咱们测算的5-6万亿东说念主民币(GDP的4%)仍有差距。此外,一季度合座可以的经济数据可能反而会裁减短期出台更多零散策略维持的可能性。举例,央行一季度货币策略委员会例会对经济和通胀的评价相对积极,示意胜利经受零散宽松策略的可能性较小,但会重心经受有针对性的设施,如加多金融维持以促进大领域拓荒更新和消费品以旧换新等。此外,央行这次提到要良善近期始终收益率的快速下降,激励了对央行经受设施交接资金空转、收紧流动性的担忧[2]。

外部环境看,近期好意思国经济进展出的韧性可能会给降息旅途和10年期好意思债利率走势带来不细则性。上周好意思联储官员线路本年降息三次是合理预测[3],鹰派与鸽派不雅点趋同。3月好意思国非农新增30.3万东说念主,显明好于预期的21.4万和前值27.5万。工作市集的短期韧性,加上好意思联储鹰派的表态,使翌日的降息旅途具有一定不细则性。此外,中好意思关系也值得进一步良善。好意思国财政部长耶伦在访华技艺强调了对中国某些行业产能弥漫问题的担忧,如太阳能、新能源汽车等[4]。

图表:10年好意思债利率现在攀升至4.4%

贵府起原:Bloomberg,中金公司辩论部

鉴于外部好意思联储降息、国内经济增长和策略维持等方面的不细则性上升,咱们觉得,短期市集可能干预箱体震憾,直到对守旧经济接续复苏至关伏击的更多财政或货币维持出现。面前场面下,结构性的“哑铃”配置(高分成、科技成长、部分出海与上游)更为灵验。

周三市场继续呈现调整,盘中两市行业再现分化和轮动,工程机械、煤炭、供气供热、有色、运输设备、石油、旅游、银行、电力等行业呈现活跃,互联网、公共交通、通信设备、矿物制品、半导体、软件服务、传媒娱乐、家居用品、航空、房地产等题材呈现回调;题材板块方面,飞行汽车、工业母机、稀缺资源、低空经济、一带一路、黄金概念等题材呈现走强,存储芯片、时空大数据、安防服务、光刻机、稀土永磁、卫星导航、知识产权、光通信、汽车芯片、算力概念、钛金属、毫米波雷达、钛金属等题材呈现走弱。 截止收盘,沪指下跌0.70,报收3027.33点;深成指下跌1.60%,报收9297.96点;创业板下跌2.06%,收1789.94点。

具体来看,守旧咱们上述不雅点的主要逻辑和上周需要良善的变化主要包括:

1) 3月制造业PMI数据跨越市集一致预期。3月制造业PMI环比上行1.7ppt至50.8%,重回推广区间。在看望的21个行业中有15个位于推广区间,比上月加多10个。分项来看,大、中、袖珍企业PMI永别环比上升0.7、1.5和3.9ppt,分娩指数上行2.4ppt,新订单指数上行4ppt,新出口订单指数上行5ppt,经济景气水平回升。3月非制造业PMI上升1.6ppt至53.0%,3月轮廓PMI指数上行1.8ppt至52.7,企业分娩缱绻作为推广加速。

企业-大洁木杂果有限公司2) 央行一季度货币策略委员会例会建议良善始终收益率变化。合座上,本次例会延续此前策略基调,在稳中求进、以进促稳的基础上加多“先立后破”。央行指出中国经济运行延续回升向好态势,将促进物价仁和回升,充实货币策略器用箱。同期,在经济回升经过中,也会良善始终收益率的变化,运动货币策略传导机制。结构上,央行指出要鼓吹加速发展新质分娩力,加大对大领域拓荒更新和消费品以旧换新的金融维持[5]。

3) 3月好意思国非农新增工作东说念主数跨越市集预期和前值。3月好意思国非农新增30.3万东说念主,显明好于预期21.4万和前值27.5万。分行业看,服务工作与上月持平,建筑与制造业是工作加多的主要能源。恬逸率从上个月3.9%降至3.8%,工作参与率从62.5%升至62.7%,标明更多东说念主干预工作市集且恬逸东说念主数下降,清爽工作市集强盛。工资同比从4.3%降至4.1%,环比由0.2%升至0.3%。短期工作市集的韧性进一步评释降息次数下降,但绝对摒除任何降息可能性还有点早。

4)流动性:上周南向资金仍然保持流入势头,而国际资金在昔时40周接续流出。具体看,EPFR的数据清爽,上周国际主动型基金流出国际中资股市集,流出领域统统2.0亿好意思元(此前一周流出总量3.6亿好意思元),为连续40周流出国际中资股市集。与此同期,上周互联互通仅开市两天,内地投资者全周通过港股通共买入85亿港元的港股。

图表:国际主动型基金接续流出国际中资股市集,而南向资金流入势头保持不变

贵府起原:EPFR,Wind,中金公司辩论部

配置建议

咱们重申此前不雅点,即进一步的策略维持、尤其是直达需求侧的财政刺激才可能是绝对扭转市集与基本面的最主要握手。在更多利好性策略以及基本面成就竣事前,咱们觉得面前环境下合座哑铃型配置策略仍行之灵验。褂讪现款流板块(高分成比例,如电信、公用奇迹和能源)、高端科技升级板块(科技硬件、半导体)和中端上风行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是建议中枢良善的三条干线。

重心良善事件

4月10日的好意思国CPI、4月11日中国金融数据、4月11日的中国CPI和PPI数据、以及4月12日的中国相差口数据。

[1] https://www.research.cicc.com/zh_CN/report?id=335051&entrance_source=ReportList

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5321356/index.html

[3] https://www.reuters.com/markets/us/feds-daly-says-3-rate-cuts-this-year-reasonable-2024-04-02/

[4] https://home.treasury.gov/news/press-releases/jy2232

[5] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5321356/index.html

Source

著述起原

本文摘自:2024年4月7日照旧发布的《近期成就预期仍需更多凭据阐述》

分析员 刘刚 CFA SAC 执业文凭编号:S0080512030003 SFC CE Ref:AVH867

联系东说念主 王牧遥 SAC 执业文凭编号:S0080123060036

365站群分析员 张巍瀚 SAC 执业文凭编号:S0080524010002 SFC CE Ref:BSV497

联系东说念主 吴薇 SAC 执业文凭编号:S0080122060053

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩 缆车

上一篇:没有了

下一篇:没有了